엄마가 맡아둘게" 그만! 세뱃돈 재테크 비결 세뱃돈 재테크 이렇게

펀드 3년 수익률 최고 41% 어린이예금, 대학 입학 때 우대금리

경제교실 부가 서비스는 덤, 중고생에겐 체크카드 괜찮아

설이나 추석 명절이면 적잖은 돈이 자녀 손에 쥐여진다. 아이들은 환호성을 지르지만 부모 입장에선 걱정이 좀 된다. 계획 없이 장난감이나 군것질에 다 쓰진 않을까 해서다. 아이들의 세뱃돈을 잘 불려 줄 금융상품은 없을까. 이왕이면 교육효과도 기대할 수 있는 상품이면 더 좋겠다.

◆어린이 펀드=높은 물가 상승률과 낮은 금리를 감안하면 세뱃돈을 펀드에 장기 투자하는 것은 좋은 방법이다. 금융회사들은 어린이 대상 경제교실 운영 등 각종 부가서비스를 제공하는 어린이 펀드를 팔고 있다.

▷여기를 누르시면 크게 보실 수 있습니다

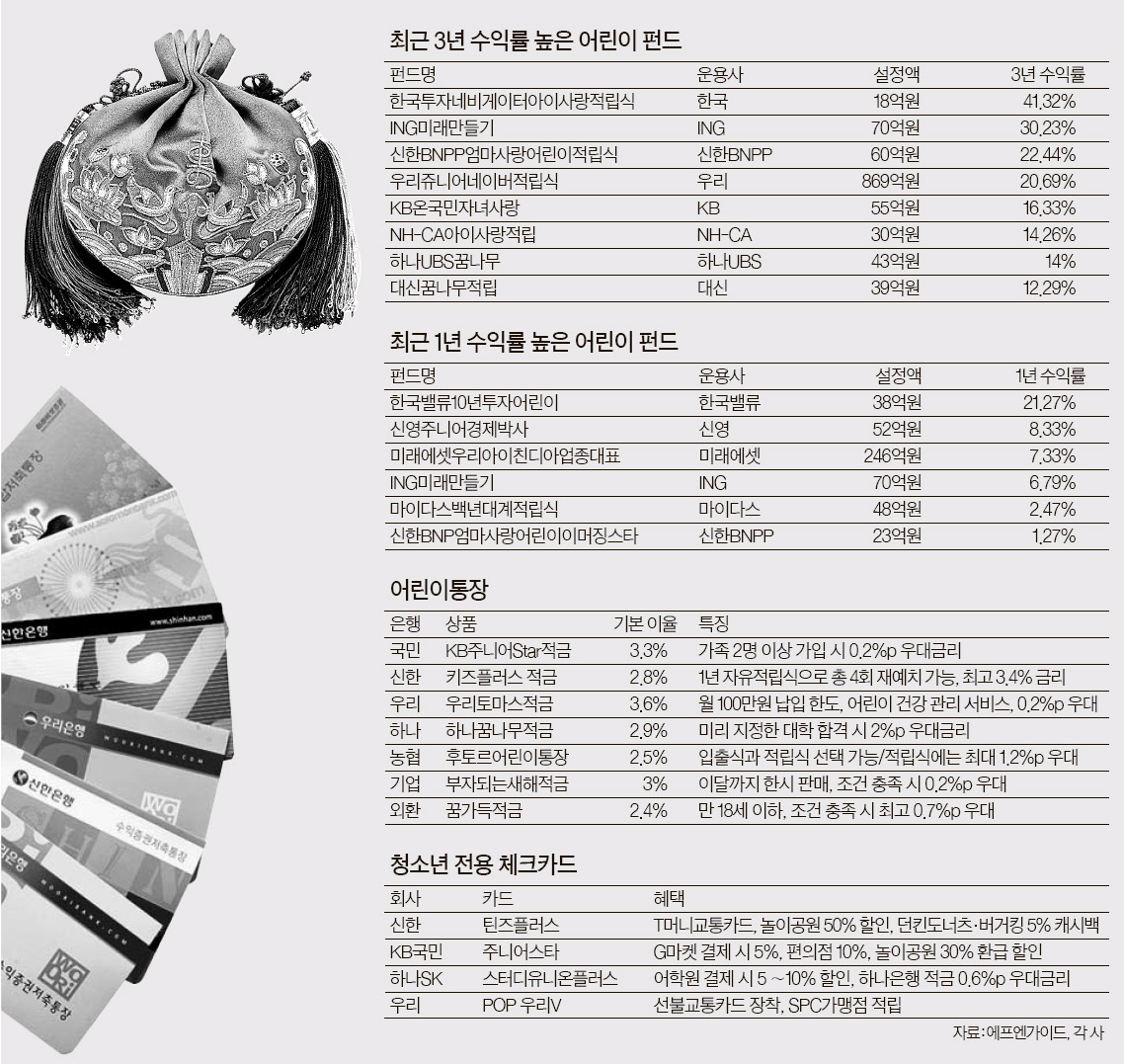

어린이 펀드를 고를 때 최우선 고려사항은 안정적인 수익률이다. 에프엔가이드에 따르면 주요 어린이 펀드 중 최근 5년간 수익률이 가장 좋은 펀드는 ING미래만들기(25%)와 신한BNP엄마사랑(19%), 우리쥬니어네이버(16.35%) 등이다. 이 3개 펀드는 3년 수익률에서도 2∼4위를 기록할 만큼 안정적인 수익을 내고 있다. 3년 수익률이 가장 높은 펀드는 한국투자네비게이터아이사랑으로 수익률이 41%를 넘었다. 원소윤 한화투자증권 연구원은 "어린이 펀드는 대개 장기간을 보고 투자한다는 점에서 장기 수익률과 운용의 일관성 등을 따지는 게 중요하다"고 말했다. 물론 주식형 펀드만 고집할 게 아니라 채권형 혼합펀드나 금펀드 등에 가입할 수도 있다.

수수료도 잘 봐야 한다. 대개 어린이 펀드의 수수료는 연 1.5~2.5% 정도다. 인덱스펀드 수수료(연 0.1~1.5%)보다 높은 편이다. 제로인 이은경 연구원은 "펀드를 10년 이상 유지한다고 할 때 작은 수수료 차이가 펀드 수익률을 바꿔 놓을 수 있다"고 말했다. 최근 일부 펀드는 고객 유치를 위해 1% 이하의 낮은 수수료를 적용한 상품을 내놓고 있다.

어린이 펀드 가입이 주로 교육 목적이라면 어떤 부가서비스를 제공하는지가 중요한 체크포인트다. 어린이 펀드는 추첨을 통해 가입자에게 방학 캠프나 경제교실 참여 기회를 주는 경우가 많다. 또 어린이 수준에 맞춰 별도로 제작된 어린이용 운용보고서를 제공하거나 어린이 상해보험 무료 가입서비스 등의 혜택을 주는 곳도 있다.

주의할 점도 있다. 어린이 펀드(또는 어린이 예·적금) 가입 이후 증여세 문제가 생길 수 있다. 현행법상 10년간 미성년자에게 1500만원, 성년에게는 3000만원까지 증여세가 면제된다. 따라서 이 범위 안이라면 미리 세무서에 증여세 비과세 신고를 해 둘 수 있다. 증여세 신고를 해 놓으면 원금 이외에 불어나는 돈에 대해서는 과세하지 않아 절세효과도 노릴 수 있다. 일부 증권사는 신고 대행서비스까지 제공한다. 하지만 가입 목적이 자녀 재산 증식이 아니라면 굳이 증여세 신고를 할 필요는 없다는 견해도 있다. 삼성증권 한정수 세무사는 "자녀 명의의 펀드를 환매해 자녀 학자금이나 결혼자금으로 사용했다면 국세청이 증여세를 물리는 경우는 거의 없다"고 말했다.

◆어린이 예금=어린이에게 저축 습관을 키워 주려면 어린이 전용 예·적금 상품에 가입하는 것도 좋다. 은행들은 어린이 고객 유치를 위해 통장에 예쁜 캐릭터를 그려 주거나 우대 금리를 주기도 한다. '뽀로로 캐릭터'를 그려 주는 국민은행의 'KB주니어Star통장·적금'은 기본 이율(연 3.3%)에다 각종 조건을 충족하면 0.4%포인트 우대 금리를 준다. 하나꿈나무적금(하나은행)은 만 14세까지 희망 대학을 등록하게 하고, 나중에 이 대학에 실제로 합격하면 2%포인트의 우대 금리를 얹어 준다.

목돈을 쥐는 중·고교 청소년들에게는 세뱃돈을 알뜰하게 쓸 수 있도록 청소년 전용 체크카드를 만들어 주는 것도 방법이다. 연회비가 없고 각종 할인 혜택을 받을 수 있다. 신한·국민·하나·우리은행 등이 내놓은 체크카드는 청소년들이 많이 이용하는 놀이공원·영화관·패밀리레스토랑 등에서 할인 혜택을 제공한다.

◆어린이 펀드=높은 물가 상승률과 낮은 금리를 감안하면 세뱃돈을 펀드에 장기 투자하는 것은 좋은 방법이다. 금융회사들은 어린이 대상 경제교실 운영 등 각종 부가서비스를 제공하는 어린이 펀드를 팔고 있다.

어린이 펀드를 고를 때 최우선 고려사항은 안정적인 수익률이다. 에프엔가이드에 따르면 주요 어린이 펀드 중 최근 5년간 수익률이 가장 좋은 펀드는 ING미래만들기(25%)와 신한BNP엄마사랑(19%), 우리쥬니어네이버(16.35%) 등이다. 이 3개 펀드는 3년 수익률에서도 2∼4위를 기록할 만큼 안정적인 수익을 내고 있다. 3년 수익률이 가장 높은 펀드는 한국투자네비게이터아이사랑으로 수익률이 41%를 넘었다. 원소윤 한화투자증권 연구원은 "어린이 펀드는 대개 장기간을 보고 투자한다는 점에서 장기 수익률과 운용의 일관성 등을 따지는 게 중요하다"고 말했다. 물론 주식형 펀드만 고집할 게 아니라 채권형 혼합펀드나 금펀드 등에 가입할 수도 있다.

수수료도 잘 봐야 한다. 대개 어린이 펀드의 수수료는 연 1.5~2.5% 정도다. 인덱스펀드 수수료(연 0.1~1.5%)보다 높은 편이다. 제로인 이은경 연구원은 "펀드를 10년 이상 유지한다고 할 때 작은 수수료 차이가 펀드 수익률을 바꿔 놓을 수 있다"고 말했다. 최근 일부 펀드는 고객 유치를 위해 1% 이하의 낮은 수수료를 적용한 상품을 내놓고 있다.

어린이 펀드 가입이 주로 교육 목적이라면 어떤 부가서비스를 제공하는지가 중요한 체크포인트다. 어린이 펀드는 추첨을 통해 가입자에게 방학 캠프나 경제교실 참여 기회를 주는 경우가 많다. 또 어린이 수준에 맞춰 별도로 제작된 어린이용 운용보고서를 제공하거나 어린이 상해보험 무료 가입서비스 등의 혜택을 주는 곳도 있다.

주의할 점도 있다. 어린이 펀드(또는 어린이 예·적금) 가입 이후 증여세 문제가 생길 수 있다. 현행법상 10년간 미성년자에게 1500만원, 성년에게는 3000만원까지 증여세가 면제된다. 따라서 이 범위 안이라면 미리 세무서에 증여세 비과세 신고를 해 둘 수 있다. 증여세 신고를 해 놓으면 원금 이외에 불어나는 돈에 대해서는 과세하지 않아 절세효과도 노릴 수 있다. 일부 증권사는 신고 대행서비스까지 제공한다. 하지만 가입 목적이 자녀 재산 증식이 아니라면 굳이 증여세 신고를 할 필요는 없다는 견해도 있다. 삼성증권 한정수 세무사는 "자녀 명의의 펀드를 환매해 자녀 학자금이나 결혼자금으로 사용했다면 국세청이 증여세를 물리는 경우는 거의 없다"고 말했다.

◆어린이 예금=어린이에게 저축 습관을 키워 주려면 어린이 전용 예·적금 상품에 가입하는 것도 좋다. 은행들은 어린이 고객 유치를 위해 통장에 예쁜 캐릭터를 그려 주거나 우대 금리를 주기도 한다. '뽀로로 캐릭터'를 그려 주는 국민은행의 'KB주니어Star통장·적금'은 기본 이율(연 3.3%)에다 각종 조건을 충족하면 0.4%포인트 우대 금리를 준다. 하나꿈나무적금(하나은행)은 만 14세까지 희망 대학을 등록하게 하고, 나중에 이 대학에 실제로 합격하면 2%포인트의 우대 금리를 얹어 준다.

목돈을 쥐는 중·고교 청소년들에게는 세뱃돈을 알뜰하게 쓸 수 있도록 청소년 전용 체크카드를 만들어 주는 것도 방법이다. 연회비가 없고 각종 할인 혜택을 받을 수 있다. 신한·국민·하나·우리은행 등이 내놓은 체크카드는 청소년들이 많이 이용하는 놀이공원·영화관·패밀리레스토랑 등에서 할인 혜택을 제공한다.

'생활상식 > 경제' 카테고리의 다른 글

| 자녀명의 차명계좌 '증여세' 어떡해… (0) | 2013.02.18 |

|---|---|

| '월수입 700만원' 맞벌이 50대 부부의 노후준비 (0) | 2013.02.13 |

| '재형저축' 늦어도 3월 출시…가입대상·가입방법은? (0) | 2013.01.23 |

| 13월의 보너스' 연말정산 이렇게 준비하세요 (0) | 2013.01.17 |

| [스크랩] 재테크 공부 하는 법에 관하여... (0) | 2012.12.13 |