월 1만원? 묻지도 따지지도 않다간 '보험료 폭탄'

월 1만원 안팎에서 암 등 각종 보장을 받을 수 있다고 하더니 보험료가 왜 이렇게 올랐지?" 회사원 김정희씨(가명, 36세)는 얼마 전 자신의 통장 내역을 무심코 살펴보다가 깜작 놀랐다. 지난 2008년 가입한 C회사의 보장성 보험의 보험료가 무려 3배나 뛰었기 때문이다. 김씨는 이 보험을 'S카드'라며 걸려온 텔레마케터의 전화를 받고 가입했는데 당시 보험료는 연 1만1000원이었다. 이후 보험료는 2009년 1만4000원, 2010년 1만9000원 등으로 꾸준히 올라 올해에는 3만3000원이 됐다.

콜센터에 문의하자 '이 상품은 1년 갱신형으로 1년 마다 보험료가 조정된다'는 답이 돌아왔다. 콜센터는 또 '이 같은 사실을 가입 당시에 알려줬고 매년 조정된 보험료를 우편으로 통보도 했다'며 보험료 인상사실을 몰랐던 것은 김 씨의 실수라는 투였다.

김 씨처럼 일정 주기마다 보험료가 조정되는 갱신형 보험이라는 사실을 모르고 보험에 가입했다가 낭패를 보는 사람들이 있다. 보험료가 예상보다 너무 빨리 상승해 보험료 부담이 갈수록 커졌기 때문이다.

20일 보험업계에 따르면 금융당국은 갱신형 보험료의 상승폭(위험률 기준)을 연 최대 25%로 제한하고 있다. 매년 25% 한도를 모두 채워 오른다고 가정할 경우 3년이면 약 2배(95% 인상), 5년이면 3배(200% 인상)까지 보험료가 상승할 수 있는 셈이다.

김 씨의 경우가 이런 사례로 5년간의 연 평균 인상률이 약 26%에 달한다. 해마다 인상폭은 다소 달랐지만 2009년과 2010년에는 무려 40%까지 뛴 적도 있다.

위험률 인상은 25%까지로 제한됐지만 연령증가가 반영되면 그 이상 인상도 가능하기 때문이다.

업계 관계자는 "갱신형 상품은 해당 보험이 보장하는 질병 등 담보의 위험률과 가입자의 나이가 반영돼 조정된다"고 설명했다.

이 속도대로라면 김씨는 3년 뒤에는 6만 원대 중반으로 보험료가 오르게 된다. 김씨는 "카드사에서 회원을 위한 서비스라며 '1만 원대'로 저렴하게 보장을 받을 수 있다고 해서 가입했는데 보험사가 일방적으로 보험료를 올렸다"며 "소비자를 우롱한 처사"라고 격분했다.

김 씨가 택할 수 있는 방법은 그리 많지 않다. 오르는 보험료를 감내하고 보험을 유지하거나 아니면 보험을 해지하는 것이다. 김 씨가 가입한 보험이 보험료가 모두 소멸되는 보장성 보험이라 해지 후 돌려받는 보험료는 없다. 비슷한 보장을 받는 상품에 가입하려 해도 이미 나이가 많아서 기존보다 더 많은 보험료를 내야 할 상황이다.

업계 관계자는 "갱신할 때마다 보험료가 오를 가능성이 높은 질병 관련 보장은 비갱신형(보험료가 만기까지 동일)을 선택하는 것이 낫다"고 말했다.

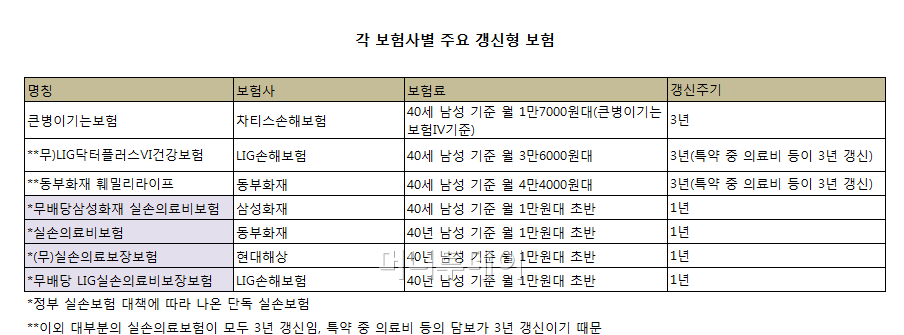

2000년대 중반 국내에 첫 선을 보인 자동갱신형 방식은 현재는 실손보험을 포함한 대부분의 보험에 도입됐다. 일정 시점마다 보험료가 '조정'된다고 하지만 내리는 경우보다는 오르는 경우가 더 많다. 또 시간이 지날수록 보험료가 오르는 단점 때문에 많은 민원이 발생하곤 했다.

특히 3년 갱신형인 실손보험의 경우 3년치가 한 번에 오르면서 인상폭이 커져 한 때 '보험료 폭탄'의 대명사로 떠오르기도 했다. 금융당국도 이런 문제점을 알고 제도를 개선, 올해부터 보험사들이 저가형 단독 실손보험을 판매하도록 유도했다.

물론 올해 출시된 저가형 단독 실손보험도 보험료가 매년 갱신된다. 다만 금융당국은 단독 실손보험료가 불합리하게 인상되지 않도록 위험률이 업계 평균보다 10% 이상 오를 경우 인상이 적정한지 여부를 살필 계획이다.

콜센터에 문의하자 '이 상품은 1년 갱신형으로 1년 마다 보험료가 조정된다'는 답이 돌아왔다. 콜센터는 또 '이 같은 사실을 가입 당시에 알려줬고 매년 조정된 보험료를 우편으로 통보도 했다'며 보험료 인상사실을 몰랐던 것은 김 씨의 실수라는 투였다.

김 씨처럼 일정 주기마다 보험료가 조정되는 갱신형 보험이라는 사실을 모르고 보험에 가입했다가 낭패를 보는 사람들이 있다. 보험료가 예상보다 너무 빨리 상승해 보험료 부담이 갈수록 커졌기 때문이다.

20일 보험업계에 따르면 금융당국은 갱신형 보험료의 상승폭(위험률 기준)을 연 최대 25%로 제한하고 있다. 매년 25% 한도를 모두 채워 오른다고 가정할 경우 3년이면 약 2배(95% 인상), 5년이면 3배(200% 인상)까지 보험료가 상승할 수 있는 셈이다.

김 씨의 경우가 이런 사례로 5년간의 연 평균 인상률이 약 26%에 달한다. 해마다 인상폭은 다소 달랐지만 2009년과 2010년에는 무려 40%까지 뛴 적도 있다.

위험률 인상은 25%까지로 제한됐지만 연령증가가 반영되면 그 이상 인상도 가능하기 때문이다.

업계 관계자는 "갱신형 상품은 해당 보험이 보장하는 질병 등 담보의 위험률과 가입자의 나이가 반영돼 조정된다"고 설명했다.

이 속도대로라면 김씨는 3년 뒤에는 6만 원대 중반으로 보험료가 오르게 된다. 김씨는 "카드사에서 회원을 위한 서비스라며 '1만 원대'로 저렴하게 보장을 받을 수 있다고 해서 가입했는데 보험사가 일방적으로 보험료를 올렸다"며 "소비자를 우롱한 처사"라고 격분했다.

김 씨가 택할 수 있는 방법은 그리 많지 않다. 오르는 보험료를 감내하고 보험을 유지하거나 아니면 보험을 해지하는 것이다. 김 씨가 가입한 보험이 보험료가 모두 소멸되는 보장성 보험이라 해지 후 돌려받는 보험료는 없다. 비슷한 보장을 받는 상품에 가입하려 해도 이미 나이가 많아서 기존보다 더 많은 보험료를 내야 할 상황이다.

업계 관계자는 "갱신할 때마다 보험료가 오를 가능성이 높은 질병 관련 보장은 비갱신형(보험료가 만기까지 동일)을 선택하는 것이 낫다"고 말했다.

|

특히 3년 갱신형인 실손보험의 경우 3년치가 한 번에 오르면서 인상폭이 커져 한 때 '보험료 폭탄'의 대명사로 떠오르기도 했다. 금융당국도 이런 문제점을 알고 제도를 개선, 올해부터 보험사들이 저가형 단독 실손보험을 판매하도록 유도했다.

물론 올해 출시된 저가형 단독 실손보험도 보험료가 매년 갱신된다. 다만 금융당국은 단독 실손보험료가 불합리하게 인상되지 않도록 위험률이 업계 평균보다 10% 이상 오를 경우 인상이 적정한지 여부를 살필 계획이다.

'생활상식 > 생활' 카테고리의 다른 글

| 블랙박스 달고 요일제 특약… 車 보험료도 알뜰 정비하세요 (0) | 2013.02.22 |

|---|---|

| 애완견들을 위한 선물 ‘반려동물 등록제’ (0) | 2013.02.21 |

| 괜찮을까? 유아 빈혈 궁금증 (0) | 2013.02.19 |

| 우리나라 최초의 건강보조식품이 바로 이 효소 (0) | 2013.02.18 |

| '기초 4종세트' 외국엔 없다?…당신이 몰랐던 화장품의 진실 (0) | 2013.02.13 |